חברת שיח הרוויחה 7.5 מיליון שקל בשנה

חברת שיח מדיקל פרסמה את הדוחות המסכמים שלה לשנת 2021 לפיהם החברה ראתה גידול של כ-83% בהכנסות אך ירידה קלה של כ-7% ברווחים

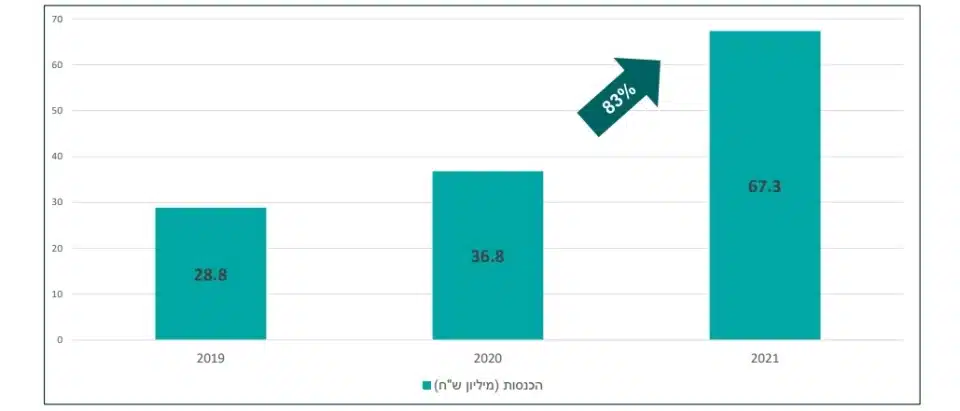

חברת שיח מדיקל (Seach Medical) פרסמה אתמול (ב’) את דוחותיה השנתיים לשנת 2021 (PDF), מהם עולה כי החברה רשמה הכנסות של כ-67.4 מיליון שקל בשנה, שהם גידול של כ-82.8% בהשוואה להכנסות של כ-36.8 מיליון שקל בשנת 2020 ומהווים מבחינתה שיא חדש.

כ-12.5% מתוך הצמיחה הזו הגיעה בעקבות גידול בהכנסות מקמעונאות (כלומר, מכירות בבתי מרקחת), שעמדו על כ-10.7 מיליון שקל, זאת אל מול הכנסות מקמעונאות של כ-2.2 מיליון שקל בלבד בשנת 2020.

הסיבה לגידול הזה נעוצה כמובן ברכישות של שני בתי מרקחת שביצעה החברה: בית המרקחת אבן חן (נרכש באוגוסט 2021) ובית המרקחת תפרחת (נרכש באוקטובר 2021). כמו כן רכשה החברה בית מרקחת נוסף בתל אביב (“שפע”) בינואר 2022 ולכן תוצאותיו אינן מופיעות בדוחות לשנת 2021.

יש להדגיש שמכיוון שכללי החשבונאות מאפשרים לרשום את ההכנסות של בית המרקחת רק ממועד הרכישה ולא לאורך השנה, מרבית ההכנסות של בתי המרקחת שנרכשו אינן כלולות בתוצאות השנה ורק בשנת 2022 ניתן יהיה לראות את ההשפעה המלאה של הרכישות הללו על הדוחות.

בשורה התחתונה, החברה הציגה בשנת 2021 רווח נקי מייצג, בנטרול הכנסות והוצאות חד פעמיות וכן בנטרול תגמול מבוסס מניות שאינו הוצאה תזרימית בפועל, ובחישוב שיעור מס מייצג, של כ-7.55 מיליון שקל, קיטון של כ-6.8% בהשוואה לרווח מייצג של כ-8.1 מיליון שקל בשנת 2020. הרווח המייצג שהציגה החברה משקף מכפיל רווח של כ-15.5.

כלומר, למרות שהחברה הציגה גידול של כ-82.8% בשורת ההכנסות – בשורה התחתונה החברה הציגה דווקא קיטון ברווח.

קשה למצוא סיבה ברורה לירידה הזו. אמנם ישנה עלייה משמעותית של כ-6 מיליון שקל בהוצאות שיווק ומכירה, אך מכיוון שבבתי מרקחת יש הוצאות קבועות כאלו (חלק מהוצאות כוח האדם וההוצאות הישירות האחרות של בתי המרקחת משויכות לשם), לא מדובר בזינוק מיוחד. סביר להניח שהייתה פשוט שחיקה כללית ברווחיות, שחיקה משמעותית למדי שכן כאמור למרות שההכנסות כמעט הכפילו את עצמן, הרווח ירד.

תזרים מזומנים: תזרים המזומנים מפעילות שוטפת של חברת שיח במהלך שנת 2021 היה שלילי בהיקף של כ-8 מיליון שקל. חלק מהמשקיעים בשוק ההון מתייחסים לתזרים המזומנים מפעילות שוטפת כגורם חשוב מאוד והוא מייצג בעצם את כמות הכסף שנכנסה או יצאה מהחברה לצורך פעילותה השוטפת, כלומר אם חברה ביצעה רכישה משמעותית של מלאי או לא קיבלה עדיין תשלום מלקוחותיה, התזרים שלה יהיה נמוך יותר.

מנגד, ישנן גם בעיות בתזרים מזומנים (במקרה של שיח אף יותר, ראו הערה נוספת למטה). לדוגמה: אם חברת קנאביס א’ מכרה 100 קילוגרם קנאביס במהלך שנת 2021 והרוויחה על המכירה מיליון שקל אך את התשלום סוכם שתקבל רק בשנת 2022, בשנת 2021 היא לא תרשום תזרים מזומנים בגין המכירה – למרות שכן נוצר פה רווח ובשנת 2022 היא כן תרשום תזרים מזומנים, למרות שהמכירה בכלל לא קרתה באותה השנה. אנחנו מספקים לכם במגזין קנאביס גם את נתון התזרים מזומנים מפעילות שוטפת, אך גם את הרווח המייצג שלנו – שמנטרל במקרים רבים דברים לא תזרימיים, כמו הוצאות תגמול מבוסס מניות שאינן חוזרות ונשנות.

במקרה של חברות צומחות, כמו שיח שצמחה במעל 80%, התזרים מזומנים יכול להיות מעוות עוד יותר – שכן חברות צומחות נודעות ככאלו עם תזרים נמוך יותר מהרווח שלהן, ואז יוצא ש”מענישים” את החברות שכן צומחות. הסיבה לכך היא שאותן חברות קודם רוכשות את כמות המלאי המוגדל ורק לאחר מכן מוכרות אותו.

מרג’ין אוף סייפטי: מרגי’ן אוף סייפטי, המחושב על ידי הפחתת ההתחייבויות של החברה מהנכסים שלה ללא התחשבות ברכוש קבוע או נכסים בלתי מוחשיים שאת השווי שלהם בעת מכירה קשה להעריך, וזאת ביחס למחיר השוק של החברה, הינו אינדיקציה מסוימת “לכרית הביטחון” של המשקיעים במניה וככל שהוא יותר גבוה, כך הנתון יותר טוב. המרג’ין אוף סייפטי של שיח עומד על כ-47.9%, נתון ברף הגבוה בהשוואה לשאר חברות הענף.

הסכמים ושת”פים: החברה הקימה ביחד עם מספר שותפים ישראלים ויוונים ששמם לא פורסם חברה יוונית בשם סאריו (Sarrio) בה היא מחזיקה כ-55%. בבעלות החברה קרקע בשטח לא ידוע, עליו בכוונת החברה להקים מתקני גידול וייצור של קנאביס “בהיקף מקסימאלי” של כ-60 דונם. החברה דיווחה בדוח השנתי לראשונה כי החלו התעכבויות בקבלת היתרי הבנייה למתקני הגידול ונכון למועד פרסום הדוח היא הורידה את קצב ההשקעה בפרויקט. ההשקעה הכוללת המוערכת בפרויקט עומדת על כ-10 מיליון אירו.

כמו כן, שיתוף פעולה מעניין נוסף של החברה הוא עם לקוח אוסטרלי ששמו לא פורסם, במסגרתו החברה משלחת לו תוצרת והוא מפיץ אותה לשוק הרפואי האוסטרלי. על פי הערכות החברה עד כה מכרה לו תוצרת בהיקף כולל מוערך של כ-2 מיליון שקל.

מבחינת הגידול בישראל, לשיח יש שיתוף פעולה עם חברת טלקאן (Telcann), במסגרתו טלקאן מגדלת עבורה זנים של שיח, וזאת עבור תמורה קבועה לכל גרם שמגודל. לחברה יש הסכם שיתוף פעולה נוסף עם מגדל ישראלי ששמו לא פורסם, כאשר במסגרת שיתוף הפעולה במהלך שנת 2021 המגדל גידל את הגנטיקה של החברה, מכר אותה ושילם לשיח תמלוגים באחוז קבוע מההכנסות שרשם בגין הגנטיקה – דבר שככל הנראה בגינו רשמה החברה הכנסות בהיקף של כ-3 מיליון שקל מתמלוגים. במהלך 2021, החברה שינתה את מודל הפעילות עם המגדל כך שכעת היא בעלת הזכויות לרכוש ממנו ישירות תוצרת ולמכור אותה בשוק.

אך ההסכם שהוא ככל הנראה המהותי ביותר של החברה הוא עם חברת זנאביס (Zenabis) הקנדית, שבפברואר 2021 נרכשה על ידי חברת הקסו (HEXO). במסגרת שיתוף הפעולה, מייבאת שיח מספר זנים של זנאביס.

מה הלאה?

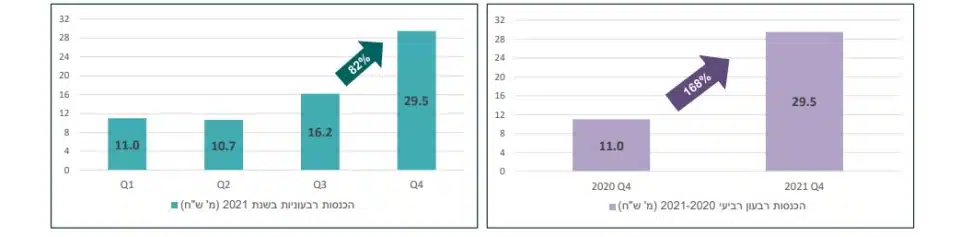

מבחינת הרווחיות, אין עוררין על כך שהתוצאות מעט בעייתיות. אך בהסתכלות קדימה, בגלל שברבעון הרביעי של השנה שיח הציגה הכנסות שיא של כ-29.5 מיליון שקל, על המשקיעים יהיה לבחון האם החברה ממשיכה לצמוח בשורת ההכנסות, גם בהסתכלות “אורגנית”, כלומר ללא רכישות נוספות של בתי מרקחת. דבר כזה, יתכן שיתבצע באמצעות העלאת איכות המוצרים המקומית, לצד המשך שיווק של המוצרים של זנאביס וכן של חברה קנדית נוספת, גרינטון (Greentone), ששיח החלה לייבא ממנה סחורה לאחרונה גם כן.

חברת שיח הציבה לעצמה לדבריה יעד להגיע לכ-10 בתי מרקחת בשליטתה, יעד מכובד שבמידה ותעמוד בו הוא יציב אותה, על פי המצב הקיים כיום בשוק – כרשת בתי המרקחת “הייעודים לקנאביס” השלישית בגודלה בישראל, אחרי אינטרקיור שעומדת בראש עם כ-14 בתי מרקחת כאלה כיום עם צפי ל-20 וכן חברת IMC שמחזיקה בשלושה בתי מרקחת כאלה ומתכוונת לרכוש נוספים. כמו כן בכוונת החברה לדבריה להיכנס לפעילות בתחום ה-CBD מרגע שהדבר יאושר סופית על ידי ממשלת ישראל.

לסיכום

שיח הפכה לאחת מחברות הקנאביס המובילות בסקטור ונכון לשנת 2021 היא גם חברה רווחית. מצד שני, החברה רשמה קיטון ברווח, שהוא בסופו של יום דבר מאוד חשוב כשבוחנים חברה להשקעה. כעת האתגר של הנהלת החברה יהיה להגדיל את הרווח בשנים הבאות באמצעות הגדלת רשת בתי המרקחת לצד שמירה על הוצאות מתונות.

אין בנכתב המלצה לפעול בניירות ערך. הנכתב הוא דעה בלבד, אין צוות המגזין אחראי לתוצאות בפעולות בניירות ערך שיתבצעו בעקבות הנכתב.